买票做账、私对私转账、找其它公司开票,三流不合一,风险大还违法。

劳务用工关系税率最高达45%,个人不愿意承担,全部转嫁给企业,企业成本负担极大。

劳务用工关系里企业与用人之间没有劳动关系,无需给个人购买社保,但很容易在纠纷中被判定为劳动关系,从而企业被迫补缴社保。

第三方(个人或公司)无法给企业开具发票,企业该部分支出无法计入成本,导致利润虚高,企业所得税成本增加。

自由职业者流动大,信息管理及资金结算困难,企业管理成本高。

社保入税,企业需严格遵守劳动法,为个人代扣个税、缴纳社保和公积金,这些成为企业难以承受的成本压力。

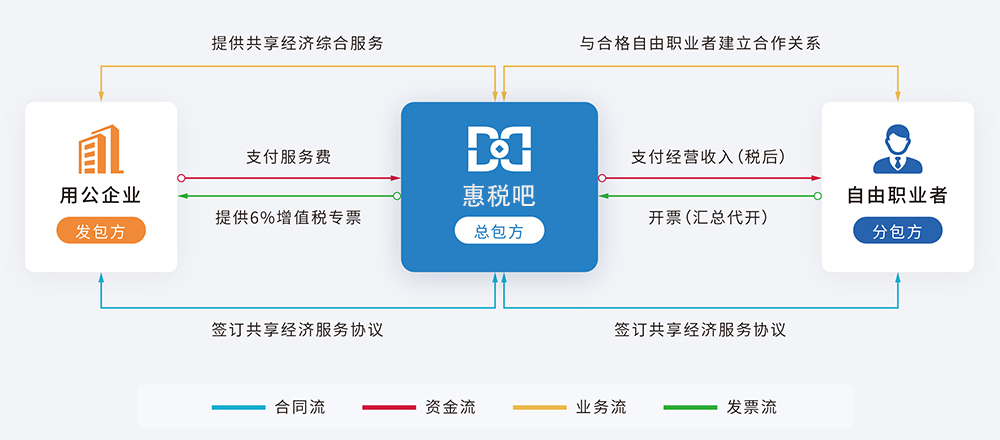

转变传统用工关系,采用具有高度灵活性的用工模式

降低企业的用工风险,减少企业用工及管理成本,为企业提供一站式税筹解决方案

案例:某工程类公司工程款项1000万,其中:材料费占比60-70%:劳务费占比20-30%;其他费用占比10%。劳务费、其他无票费用可以通过惠税吧的灵活用工平台或是代开发票的方式来处理企业无票问题。

其他费用:以100万为比例计算对比。

案例:某工程类公司工程款项1000万,其中:材料费占比60-70%:劳务费占比20-30%;其他费用占比10%。劳务费、其他无票费用可以通过惠税吧的灵活用工平台或是代开发票的方式来处理企业无票问题。

其他费用:以100万为比例计算对比。